貯蓄型保険は、保険と貯蓄を組み合わせた商品で、一見すると「保険に入りながらお金を貯められる」という魅力的なものに思えます。しかし、貯蓄型保険は実は投資としてはあまり向いていません。その理由を、初心者向けにわかりやすく説明します。

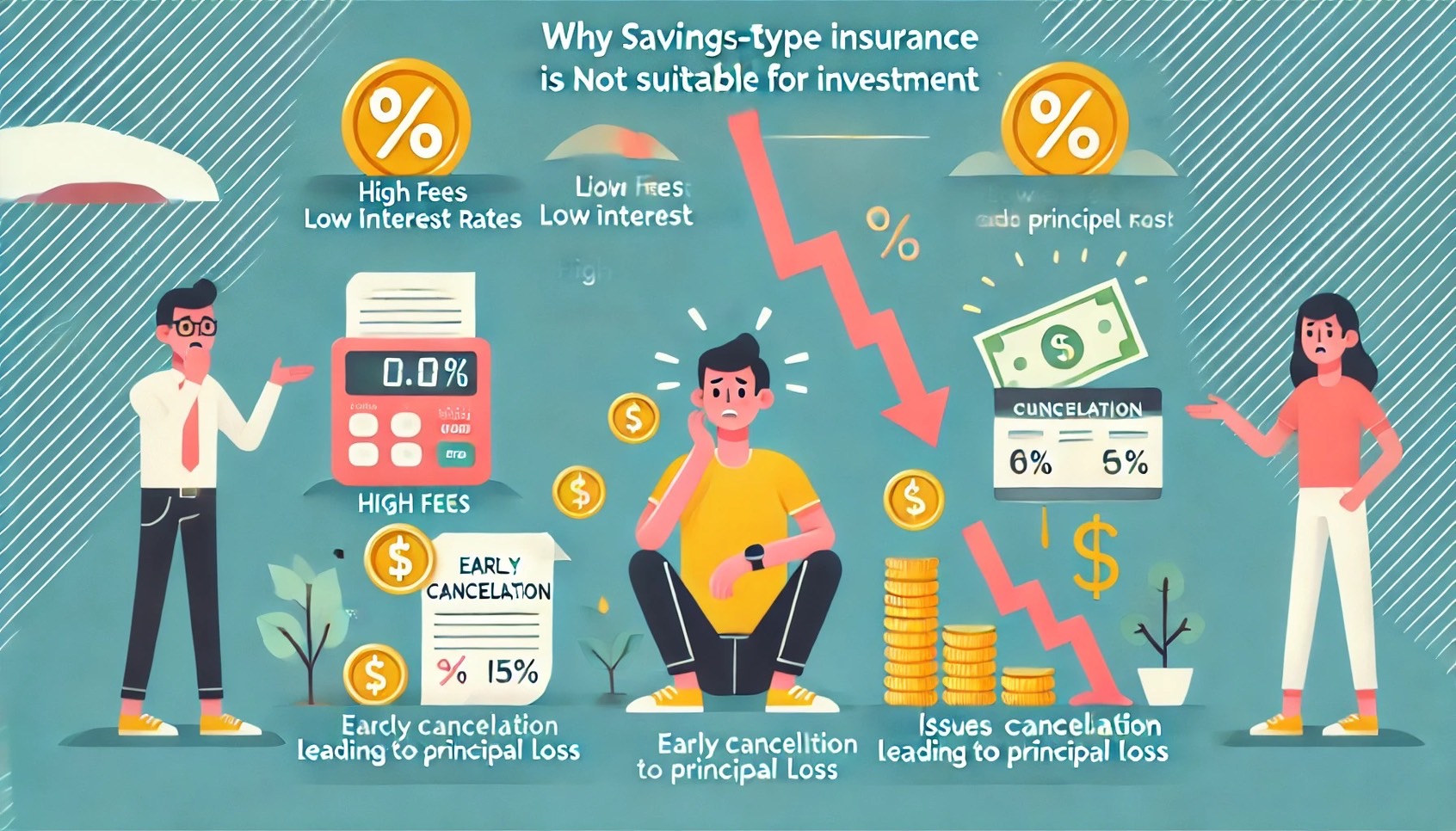

手数料が高い

貯蓄型保険の最大の問題点のひとつは、手数料が非常に高いことです。保険会社は、契約者から集めた保険料の一部を手数料として取り、それが運用される金額を減らしてしまいます。例えば、同じお金を投資信託や株式に投資した場合に比べて、貯蓄型保険では運用できる金額が少なくなるため、結果としてリターンも小さくなるのです。

また、保険にかかるコストも含まれているため、保険の部分に対しても費用が発生し、その分、投資に回る金額が少なくなります。これにより、効率的な資産運用が難しくなります。

利率が低い

貯蓄型保険は、確かに満期まで契約を続けると一定の金額が戻ってくるのが特徴です。しかし、その利率は非常に低いことが多いです。例えば、預貯金や定期預金の利率と比べてもほとんど差がないか、むしろ下回る場合もあります。

さらに、インフレのリスクも考慮する必要があります。将来、物価が上昇した場合、貯蓄型保険で得られる金額は物価上昇に対して価値が減少する可能性があります。つまり、受け取る金額は変わらなくても、その時の実際の購買力が下がるリスクがあるのです。

途中解約すると元本割れする可能性が高い

貯蓄型保険のもう一つのデメリットは、途中で解約すると大きな損をする可能性があるという点です。満期まで契約を続ければ、元本(払った保険料)は戻ってきますが、それ以前に解約すると、元本割れを起こすことがよくあります。

これは、前述の高い手数料や、保険にかかる費用が最初の数年間に多く取られるためです。例えば、契約してから数年以内に解約すると、解約返戻金(返ってくるお金)が大きく減額されることが一般的です。結果として、払った金額よりも戻ってくるお金が少なくなり、損をしてしまうことが多いです。

まとめ

貯蓄型保険は、一見するとお得に見えるかもしれませんが、投資として考えると手数料が高く、利率が低いため、資産運用にはあまり向いていません。また、途中で解約すると元本割れのリスクが高いことも忘れてはいけません。

もしお金を増やすことを目的としているなら、低コストで運用できる投資信託や株式の方が、長期的にはより効果的な選択肢になるでしょう。保険はあくまで「保障」を目的に選び、資産を増やしたい場合は、他の投資方法を検討することをおすすめします。

また、投資を始めるには、証券口座がないとそもそも投資ができませんので、まだ証券口座をお持ちでない方はこの機会に、証券口座を作りましょう。万人におススメなのは楽天証券です。楽天証券は私も口座を開設してNISAの運用等に使っており、自信をもっておススメします。このブログでは自分が実際に使っていないものは一切紹介していません。以下のリンクに楽天証券のメリット・デメリットをまとめていますので、よろしければご覧ください。

投資初心者はネット証券で口座を開設すべき!特に楽天証券がおすすめな理由

もしもこのブログが役に立ったなら以下のリンクから口座開設をしてもらえますと今後の励みになりますので、是非よろしくお願いいたします!

\初心者向けのおすすめ証券口座はこちら!/

コメント